Marvell は 800G DSP シェアをどれくらい所有していますか?

過去には、PAM4 DSPS、つまり 50G、56G から 100G までの単一チャネルの場合、マーベルの市場シェアは少なくとも 60 ~ 70% でした。 出荷台数で計算すると、市場シェアは80%に達する可能性がある。

800G を最初に要求したのは Google だけでした。Google はすでに 400 年前にスイッチを含むデータセンターを 800G から 800G にアップグレードする計画を立てていたからです。 そしてGoogleの5Gは、BroadcomのTH 800スイッチチップの使用を含め、基本的に昨年末までに量産レベルに達し、光モジュールにはMarvel DSPが使用されている。Google DSPチップは、主に200G光トランシーバに使用されている。過去には 400G、800G、あるいは現在でも使用されていました。 現在、XNUMXG モジュールは主に lnphi チップ プログラムに使用されています。

800 年の 2024G 光トランシーバーの需要はどのくらいになるでしょうか?

比較的保守的なアルゴリズムによると、需要が 5 万の場合、Google は少なくとも 2 ~ 3 万の数量に達する必要がある可能性があります。 AI の需要が今後も加熱し続ける場合、Google と NVIDIA の比率は、Google が 4 を占め、NVIDIA 関連製品が 6 を占める、約 4:6 になるはずです。NVIDIA 関連製品については、マーベルは現在、情報に基づいて需要を予測していません。 Amazon、Meta、Microsoft などの企業のガイダンスに従っているため、予測には主に NVIDIA に依存しています。

来年には、A200 や H100 などの GPU を統合し、Mellanox スイッチを介して接続する GH100 と呼ばれる大規模なシステムが登場するはずです。将来的には、A100、H100 の販売、新システム DGX GH 200 の生産時期、および全体の販売状況に新たな割合が生じる可能性があります。現在、ConnectX-7 ネットワーク カードは 400G ですが、来年には 800G ネットワーク カード ConnectX-8 が登場する予定です。現在、A100 と H100 はまだ一部を使用しています。 400G光学モジュール、およびいくつかの使用法 800Gモジュール。ただし、将来的には 800G に向かう傾向にある可能性があるため、これらの部品の需要については異なるアルゴリズムや予測が行われる可能性があります。

今年と来年のDSP需要は内訳できるでしょうか?

マーベルの今年の売上高は約6億ドルになるはずだ。 DSP関連の事業は1.4億~1.5億ドル程度になる見込みだ。 これには、800G、400G、200G、100G に関連するモジュールと、コヒーレント DSP と呼ばれる別のタイプが含まれます。 このタイプの DSP チップは、データセンター間や Huawei などの通信事業者など、数百キロメートルから数千キロメートルにわたる伝送が必要なアプリケーションに使用されます。 Microsoft 向けのカスタマイズされたモジュール ビジネスもあるため、これらのカテゴリの総収益は約 1.4 億~1.5 億ドルになるはずです。 PAM4 DSP のみの場合は、700 億~800 億ドル程度になる可能性があります。

AWS は AI データセンターまたは長距離光モジュール用に 600,000 本の 400G シングルモード ファイバーを追加しましたか?

過去に Google の 4G の主要サプライヤーは FiberMall と Cloud Light であったため、これは古い PAM400 DSP モジュールです。 Google の 400G の需要は比較的高いはずで、年間需要は約 2 万個です。 AWS の 400G は 400G DR4 です。 AWS の需要は Google よりも高く、年間 3 万個を超えると考えられます。

昨年下半期に需要が鈍化すると、これら北米の大規模データセンター顧客の設備投資の一部がキャンセルまたは一時停止されることになった。 したがって、当時、Amazon からの 400G DR4 モジュールの需要が減少し、400G DSP モジュールの在庫が増加しました。 最近、400G カテゴリでのシェアが回復したか、Amazon の需要が増加した可能性があります。 在庫状況が依然として続いているため、昨年下半期から今年上半期にかけての牽引力は相対的に弱かった。 今年下半期のアマゾンの400Gカテゴリーの在庫水準は減少する可能性がある。

tとはGoogle、Microsoft、Meta、Amazon などの主要なデータセンター顧客の状況?

以前、Google は 400G 環境を使用しており、データ センター アーキテクチャでは 400×8 電気ポートを 50×8 光ポートに変換した 50G を使用しており、8 イン 8 アウト DSP チップが必要でした。 Amazon の 400G は、DSP チップを使用して 8×50 光ポートに変換される 4×100 電気ポートを使用します。 したがって、Google と Amazon が使用する 400G では、異なる種類のチップが使用されています。 Microsoft と Meta を比較すると、データセンターでは依然として主に 100G を使用するはずです。 メタ社は当初、200Gや400Gまで上げたいと考えていたが、現在の主な需要は200G領域となっている。 年間400万件以上の要望があると聞きました。 Microsoftは当初、昨年データセンターを400Gにアップグレードする計画を立てていたが、その後社内でのさまざまな考慮事項と市場需要の鈍化のため、ファームウェアや400Gへのアップグレード作業は開始しなかった。 今年下半期には800Gにアップグレードするのではないかと言われている。 ただし、AI要因で考え直して800Gに行くかもしれないという話もある。 基本的に、NVIDIA の AI 関連の需要が来る前は、Google が数値環境で最も速く 400G に向けて最も早く移行し、次に Amazon が 200G、Meta が 400G、そして Microsoft は XNUMXG に向けて移行したいと考えていましたが、まだ開始していません。インフラを構築します。 これは既存のデータセンターの計画です。

現在、AI のおかげで、Microsoft、Meta、さらには Amazon さえも、データセンター内のコンポーネントのアップグレードを加速するでしょう。 Amazonは今後も400Gを使い続けるようです。 800G を必要とする AI 関連アプリケーションのニーズがあれば、800G にアップグレードする予定ですが、依然として 400G が主力です。

需要のアップグレードは長距離ですか、それとも短距離ですか?

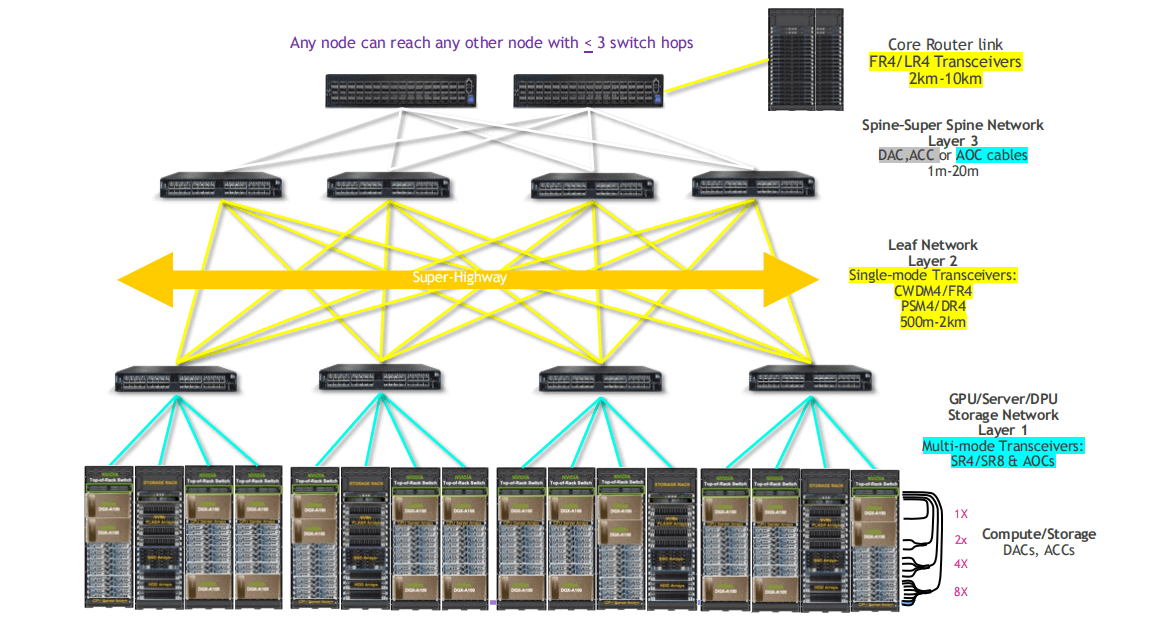

データセンター内の距離は短いと考えられます。 スイッチとサーバー ストレージ間の距離は通常 100 メートル以内で、ほとんどのスイッチは AOC インターフェイスを使用します。 DR モジュールは、主にシングルモード ファイバーの Spine-Lea 間で使用され、通常は 500 メートルから XNUMX メートルの間で、場合によっては XNUMX ~ XNUMX キロメートルに達する場合もあります。 さらに、一部の超大規模データセンターでは、最大 XNUMX ~ XNUMX キロメートルの距離に到達できる FR モジュールも使用されます。 したがって、データセンターには少なくとも AOC、DR、FR の XNUMX つのモジュールが存在します。

AI 推論に必要なサーバーは 800G モジュールを使用しますか?

推論であれば、将来的には800Gモジュールを使う可能性もあるかと思います。 しかし現状では、AIサーバーはネットワークカードを使うのが一般的です。 NVIDIA が買収した Mellanox の最高速度ネットワーク カードも 400G しか搭載できず、Broadcom や Intel などの他の高速ネットワーク カード メーカーは現在最大 XNUMXG までしか実現できません。 400Gネットワークカード。 したがって、AI サーバーは現在主に 400G ネットワーク カードを使用しているため、400G モジュールにしか接続できません。 来年には800Gのネットワークカードも登場するはずで、そうなると800Gの光トランシーバが使える可能性が高まるでしょう。 また、NVIDIA DGX GH200内部の配線方法も考慮する必要があります。 内部のCPUまたはGPU間の接続インターフェースは銅製のNVLinkで作られています。 それらの一部は Mellanox スイッチに接続する必要もあり、現在は主に 400G または 800G AOC モジュールを使用しています。 将来的にシステムがデータセンターに限定される場合、外部インターフェイスも 800G モジュールを使用する可能性があります。

Marvell のネットワーク スイッチ チップは NVIDIA のシステムに導入できますか?

Marvell のスイッチチップが NVIDIA のシステムに入る可能性は低いと思います。 現在、従来のデータセンターでは、主な市場シェアは Broadcom のトマホーク シリーズ、トマホーク 3、トマホーク 4、およびトマホーク 5 です。Google などのほとんどのデータセンターは、5G スイッチに TH 800 チップを使用しています。 Marvel は以前、12.8T、つまり 400G のスイッチ チップを搭載する lnnovium という会社を買収しました。 これらを採用した主な顧客は Amazon です。 マーベルが買収を完了した後、アマゾンに400Gのスイッチチップを提供し、年間100億の収益を維持できる可能性がある。 マーベルは現在、新しい51.2Tスイッチチップを開発中で、年末までに発売され、うまくいけば来年には量産される可能性がある。 これは、Broadcom の Tomahawk 5 レベルと競合するチップです。 大きな問題がなければ、Amazon が一定のシェアを奪えるはずですし、他の企業が Broadcom からある程度のシェアを奪おうとすることもできるでしょう。

ただし、NVIDIA DGXGH200 システムでは、Mellanox の Spectrum シリーズのスイッチ チップとシステム アーキテクチャ全体を統合するトータル ソリューションであるため、Marvell のスイッチ チップも Broadcom のスイッチ チップも入り込む余地はありません。

DSP ビジネスに関しては、今年の収益は 1.4 億ドルから 1.5 億ドルで、200 億ドルが 800G 製品から来ています。 コヒーレント DSP ビジネスは約 300 億ドルを占めます。 もう 80 つの部分は、マーベル独自の DSP を内部で使用する Microsoft 用にカスタマイズされたモジュールです。 このモジュールは他の製品に比べて価格が高く、数量が少ないため、別のビジネス ユニットとしてカウントされます。 カスタマイズされたモジュールは、最大 100 ~ 200 キロメートルの距離にわたるデータセンターとの接続に使用されます。 この部分も同様に 500 億ドル以上の収益に貢献する可能性があります。 これら 600 つの部分を合計すると、収益は約 XNUMX 億ドルから XNUMX 億ドルになります。

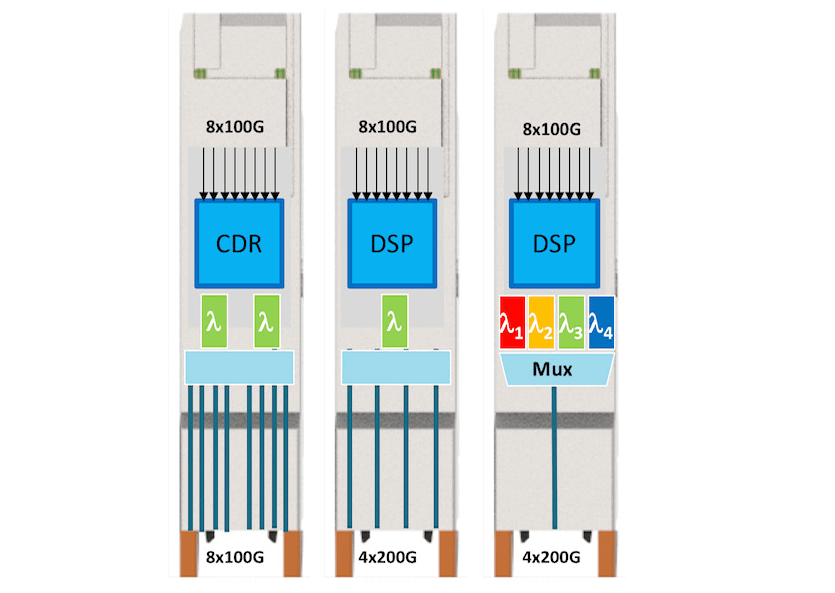

DSP 製品は、その機能に基づいて XNUMX つのグループに分類できます。 PAM4 DSP 主にデータセンターで使用され、100G から 800G までのさまざまな速度があります。 Microsoft 用にカスタマイズされたモジュールも PAM4 DSP に基づいていますが、フォーム ファクターとアプリケーション シナリオが異なります。 コヒーレント DSP は主に通信ネットワークなどの長距離伝送に使用され、100G から 400G の速度があります。

2024年の状況予測

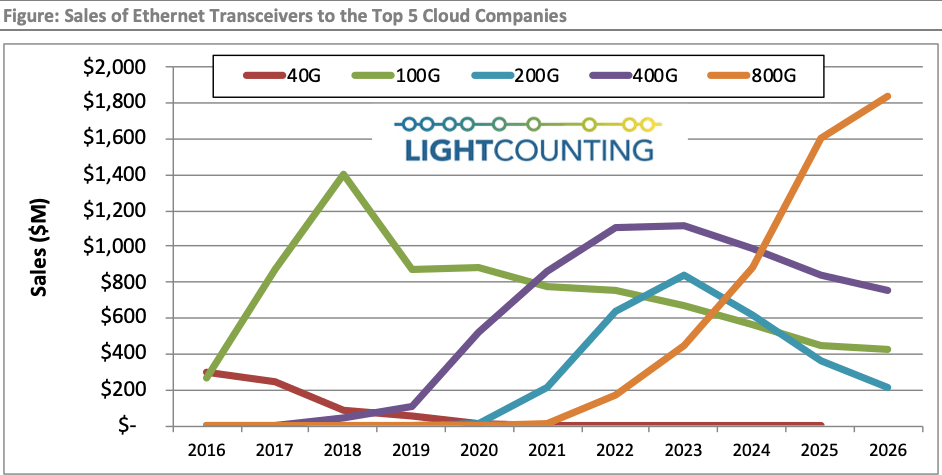

来年の 400G PAM4 DSP の収益は、出荷量が大幅に増加せず、Google が 800G 需要にシフトし、その結果 400G 需要が鈍化するため、横ばいまたはわずかに減少する可能性があります。 したがって、800G光トランシーバが主な成長原動力となり、今年の売上高が200億ドルであれば、来年には400億ドルに達するだろう。 他の DSP ビジネスはわずかに成長し、おそらく 10 ~ 20% の間となるでしょう。 Microsoft および Coherent DSP ビジネス向けにカスタマイズされたモジュールは、平均約 20% の成長率となる可能性があり、これは 100 億~200 億ドルの増加に相当します。 したがって、今年の総収入が 1.4 億ドルであれば、来年は 300 億~400 億ドル増加し、総収入は 1.7 億~1.8 億ドルとなります。

今後のLPOソリューションの普及を考えると、今後2~3年で市場シェアはどう変化するのでしょうか?

現在、小規模な DSP プレーヤーは Credo と Maxlinear です。 今後 400 ~ XNUMX 年も、マーベルは依然として DSP サプライヤーの主流であり、そのシェアは高い水準にとどまると思います。 Broadcom の DSP は基本的に大きな問題はありませんが、Google は基本的に使用していませんし、Amazon、Microsoft、Meta も自社製品に特別なこだわりはありません。 Google と Marvell は非常に緊密な協力関係にあり、多くの情報が Broadcom と共有されることはないため、基本的に、Marvell と Google のビジネスは今後数年間は比較的安定すると考えられます。 Amazon、Microsoft、Meta は Google よりも遅れて開始されます。 彼らはいくつかの技術仕様についてマーベルと話し合っていますが、モジュール メーカーにもっと依存しています。 彼らは技術や生産スケジュールについてはよく理解していますが、需要に関して言えば、モジュール全体の価格と需要について主に FiberMall または Coherent と話し合っています。 FiberMall または Coherent の新開発 XNUMXG または 800G光トランシーバー Marvell の DSP ソリューションを使用している場合、他の DSP に切り替えるのは困難になります。 したがって、FiberMall と Coherent の優先順位は明らかに Marvell よりも上です。 Maxlinear と Credo が Broadcom や Marvell よりも優れた業績をあげるのは非常に難しいと思います。なぜなら、彼らは独自のリソースをほとんど持っていないからです。 Credo は以前、AEC に関して Microsoft とある程度協力していましたが、Microsoft は Credo のソリューションを実際には採用しなかったため、第 20 四半期の Credo の収益は大幅に減少しました。 当時、株価は8ドル近くから10~XNUMXドルまで下落した。 最近では、Meta や Amazon といくつかの新しい AEC ソリューションについて話し合っていると聞いたため、徐々に上昇しています。 何らかの機会があれば、依然として非伝統的な光モジュールに傾倒する可能性があります。 マーベル以外のソリューションを使用し、バックアップとしてより多くの二次ソースを検討することを希望する顧客もいる可能性があります。

ASIC プロジェクトはどれくらいの収益をもたらすことができますか?

一般的には数百万ドル規模に達することもあります。 3~5年続き、収益が100億ドルを超える大規模プロジェクトもあります。 TSMCが来年のASICチップのテープアウト量が非常に急速に増加すると見ている主な理由は、一部のプロジェクトが今年は量産段階に達しなかったが、来年には量産段階に達するためでしょうか? はい、それが理由の一部です。 もう一つの理由は、以前はAI用の大型チップが少なかったことです。 過去数年間で、それほど大きくも複雑でもなく、CoWoS パッケージング技術を使用する必要のないネットワーク カードや SSD などのチップを製造する顧客が増えました。 来年はAI関連のハイエンドチップのビジネスが増え、CoWoSのパッケージング技術が比較的多く使われるだろう。

ASIC事業の粗利はどれくらいですか?

この部分は粗利益率が低く、マーベルの平均粗利益率(およそ60%~65%)よりも低いと聞きました。 ASICの粗利を計算するには、どれだけの人員を使うか、どれくらいの年数がかかるかなどを考慮する必要があります。 実際、ASIC チップのコスト構造は顧客にとっても明らかです。 ASICの粗利益率は約50%。

今年の 40 件と来年の 50 件のプロジェクトのうち、AI に関連するものは何件ありますか?

おそらく最大 5 つです。マーベル独自の社内チップ開発と同様に、カスタマイズされたチップの作成には長い時間がかかる場合があります。 顧客が仕様や一部のモジュールを変更する場合もあり、一部のコア技術は顧客が開発するため、双方が協力する必要がありますが、チップの開発期間は1〜2年に延長されます。

来年のエンタープライズ ネットワーキングと自動車の成長はどのようになると思いますか?

Enterprise の売上高はおよそ 1 億ドルで、四半期に換算すると 300 億ドルから 400 億ドルになるはずです。 基本的に市場全体の成長余地はそれほど多くないが、平均水準よりは若干良くなる可能性がある。 これは、Broadcom がこの分野にあまり投資していないためであり、通常はより高い料金を請求するため、一部の顧客は Marvell を選択するでしょう。 エンタープライズ ビジネスでは、マーベルのソリューションは基本的にブロードコムのソリューションと同等であり、顧客がこのビジネスをブロードコムに譲渡したくない場合もあります。 エンタープライズも安定成長事業ではありますが、成長率は比較的低いです。 現在、同社の収益に占める自動車の割合は比較的低いですが、成長は良好です。 大手自動車メーカーのほとんども、車載イーサネット スイッチ チップを提供するマーベルのソリューションを使用しています。 この分野では、マーベルはブロードコムや台湾のリアルテックよりも優れた業績を上げている。 全体的な状況は今後もまだ良好ですが、昨年から今年にかけての自動車業界の低迷により、自動車メーカーは今後XNUMX、XNUMX年で一部の製品を廃止し始める可能性があります。 一部の自動車メーカーは将来的に収益事業をもたらさない可能性があります。

長期的には、LPO はマーベルにとって心配すべきことになると思いますか?

今後400、400年は市場に大きな影響を与えることはないと思います。 LPO の原理は、DSP を削除することです。 Marvell 自体は DSP、Driver、TIA の製品を持っているため、Marvell は DSP を削除するソリューションも持っています。 マーベルは、LPO の技術的な難しさと市場の可能性を評価するために、過去に多くの実験テストも行ってきました。 マーベルはまた、独自のテクノロジーを使用して、LPO のパフォーマンスと長所と短所を比較する予定です。 これまでに学んだことは、LPO ソリューションを実証できるメーカーはそれほど多くなく、文献には理論的なものが多く、物理的な物体やテストに関するものが少ないということです。 4G 時代の前にも同様の状況がありました。 XNUMXG が登場する前は、アナログ ソリューションが主に使用されていましたが、その後、Marvell または Broadcom の PAMXNUMX DSP の時代に入りました。 したがって、LPO が成熟して安定するまでには時間がかかると思います。 理論的にも物理的にも克服すべき技術的な課題はまだ多く、メーカー間での調整や互換性などを考慮すると、そうすぐに実現できるとは言えないと思います。

関連製品:

-

OSFP-800G-DR8D-FLT 800G-DR8 OSFP フラットトップ PAM4 1310nm 500m DOM デュアル MTP/MPO-12 SMF 光トランシーバ モジュール

$1199.00

OSFP-800G-DR8D-FLT 800G-DR8 OSFP フラットトップ PAM4 1310nm 500m DOM デュアル MTP/MPO-12 SMF 光トランシーバ モジュール

$1199.00

-

OSFP-800G-SR8D-FLT OSFP 8x100G SR8 フラットトップ PAM4 850nm 100m DOM デュアル MPO-12 MMF 光トランシーバ モジュール

$650.00

OSFP-800G-SR8D-FLT OSFP 8x100G SR8 フラットトップ PAM4 850nm 100m DOM デュアル MPO-12 MMF 光トランシーバ モジュール

$650.00

-

QSFP-DD-800G-DR8D QSFP-DD 8x100G DR PAM4 1310nm 500m DOM デュアル MPO-12 SMF 光トランシーバー モジュール

$1250.00

QSFP-DD-800G-DR8D QSFP-DD 8x100G DR PAM4 1310nm 500m DOM デュアル MPO-12 SMF 光トランシーバー モジュール

$1250.00

-

OSFP-800G-FR8L OSFP 800G FR8 PAM4 CWDM8 デュプレックス LC 2km SMF 光トランシーバー モジュール

$3000.00

OSFP-800G-FR8L OSFP 800G FR8 PAM4 CWDM8 デュプレックス LC 2km SMF 光トランシーバー モジュール

$3000.00

-

OSFP-800G-2LR4 OSFP 2x400G LR4 PAM4 CWDM4 デュアル CS 10km SMF 光トランシーバー モジュール

$2000.00

OSFP-800G-2LR4 OSFP 2x400G LR4 PAM4 CWDM4 デュアル CS 10km SMF 光トランシーバー モジュール

$2000.00

-

OSFP-800G-LR8 OSFP 8x100G LR PAM4 1310nm MPO-16 10km SMF 光トランシーバー モジュール

$1800.00

OSFP-800G-LR8 OSFP 8x100G LR PAM4 1310nm MPO-16 10km SMF 光トランシーバー モジュール

$1800.00

-

OSFP-800G-FR8D OSFP 8x100G FR PAM4 1310nm デュアル MPO-12 2km SMF 光トランシーバー モジュール

$1100.00

OSFP-800G-FR8D OSFP 8x100G FR PAM4 1310nm デュアル MPO-12 2km SMF 光トランシーバー モジュール

$1100.00

-

OSFP-800G-FR8 OSFP 8x100G FR PAM4 1310nm MPO-16 2km SMF 光トランシーバー モジュール

$1200.00

OSFP-800G-FR8 OSFP 8x100G FR PAM4 1310nm MPO-16 2km SMF 光トランシーバー モジュール

$1200.00

-

OSFP-800G-DR8 OSFP 8x100G DR PAM4 1310nm MPO-16 500m SMF DDM 光トランシーバー モジュール

$900.00

OSFP-800G-DR8 OSFP 8x100G DR PAM4 1310nm MPO-16 500m SMF DDM 光トランシーバー モジュール

$900.00

-

QSFP-DD-800G-2LR4L QSFP-DD 2x400G LR4 PAM4 CWDM4 10km 二重二重 LC SMF FEC 光トランシーバー モジュール

$2000.00

QSFP-DD-800G-2LR4L QSFP-DD 2x400G LR4 PAM4 CWDM4 10km 二重二重 LC SMF FEC 光トランシーバー モジュール

$2000.00

-

QSFP-DD-800G-FR8L QSFP-DD 800G FR8 PAM4 CWDM8 2km DOM デュプレックス LC SMF 光トランシーバー モジュール

$3000.00

QSFP-DD-800G-FR8L QSFP-DD 800G FR8 PAM4 CWDM8 2km DOM デュプレックス LC SMF 光トランシーバー モジュール

$3000.00

-

OSFP-800G-SR8 OSFP 8x100G SR8 PAM4 850nm MTP/MPO-16 100m OM4 MMF FEC 光トランシーバー モジュール

$650.00

OSFP-800G-SR8 OSFP 8x100G SR8 PAM4 850nm MTP/MPO-16 100m OM4 MMF FEC 光トランシーバー モジュール

$650.00

-

QSFP-DD-800G-LR8D QSFP-DD 8x100G LR PAM4 1310nm 10km デュアル MPO-12 SMF FEC 光トランシーバー モジュール

$1550.00

QSFP-DD-800G-LR8D QSFP-DD 8x100G LR PAM4 1310nm 10km デュアル MPO-12 SMF FEC 光トランシーバー モジュール

$1550.00

-

QSFP-DD-800G-FR8D QSFP-DD 8x100G FR/DR8+ PAM4 1310nm 2km DOM デュアル MPO-12 SMF 光トランシーバー モジュール

$1450.00

QSFP-DD-800G-FR8D QSFP-DD 8x100G FR/DR8+ PAM4 1310nm 2km DOM デュアル MPO-12 SMF 光トランシーバー モジュール

$1450.00

-

QSFP-DD-800G-DR8 800G-DR8 QSFP-DD PAM4 1310nm 500m DOM MTP/MPO-16 SMF 光トランシーバー モジュール

$1300.00

QSFP-DD-800G-DR8 800G-DR8 QSFP-DD PAM4 1310nm 500m DOM MTP/MPO-16 SMF 光トランシーバー モジュール

$1300.00

-

QSFP-DD-800G-2FR4 800G QSFP-DD 2FR4 PAM4 1310nm 2km DOM デュアル CS SMF 光トランシーバー モジュール

$1900.00

QSFP-DD-800G-2FR4 800G QSFP-DD 2FR4 PAM4 1310nm 2km DOM デュアル CS SMF 光トランシーバー モジュール

$1900.00

-

OSFP-800G-2FR4L OSFP 2x400G FR4 PAM4 1310nm 2km DOM デュアルデュプレックス LC SMF 光トランシーバ モジュール

$1200.00

OSFP-800G-2FR4L OSFP 2x400G FR4 PAM4 1310nm 2km DOM デュアルデュプレックス LC SMF 光トランシーバ モジュール

$1200.00

-

QSFP-DD-800G-FR8 QSFP-DD 8x100G FR PAM4 1310nm 2km DOM MPO-16 SMF 光トランシーバー モジュール

$1500.00

QSFP-DD-800G-FR8 QSFP-DD 8x100G FR PAM4 1310nm 2km DOM MPO-16 SMF 光トランシーバー モジュール

$1500.00